中国广核财报解读

前文我们已经分析了核能行业以及中国核电,今天对中国广核的财务状况做一个拆解。

1、资产结构

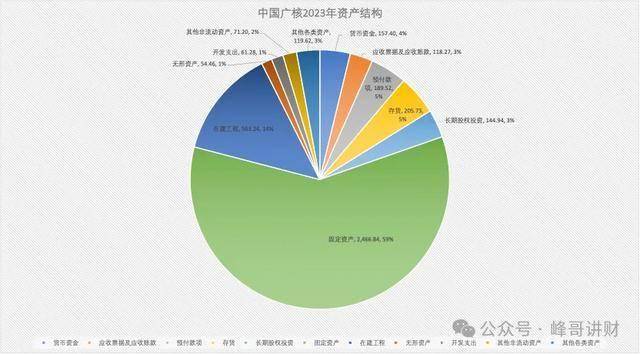

从资产构成来看,中国广核2023年末资产总额4152.5亿元,其中占比最大的分别是固定资产和在建工程,固定资产2466.84亿元,占总资产59.4%,在建工程563.24亿元,占总资产13.6%,二者合计占比73%,中国广核妥妥的重资产行业,折旧将对净利润产生较大影响。

2466.84亿元的固定资产主要是1892亿元的机器设备,537亿元的房屋及建筑物。核电与水电差异的地方在于核电固定资产中机器设备占比高,而水电资产中房屋及建筑物占比高。

展开全文

563.24亿元的在建工程主要是在建的核电站项目,防城港核电二期工程和陆丰核电工程项目。

205.73亿元的存货,占总资产比重5.0%,主要是109亿的核燃料,85亿的备品备件。

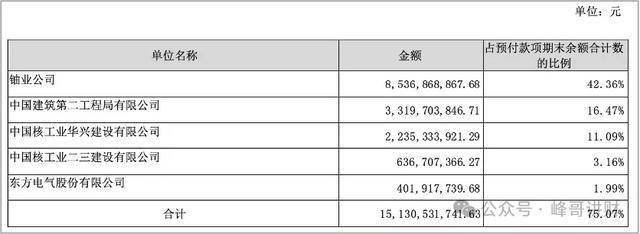

189.52亿元的预付款项,占总资产比重4.6%,主要是预付购买核燃料(铀业公司,42.36%)和预付工程款以及少量的和核电设备(东方电气)。

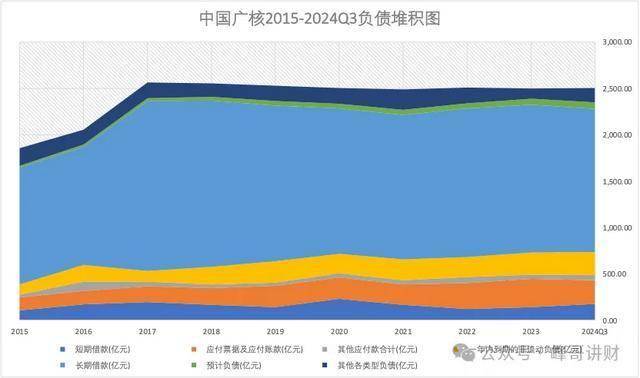

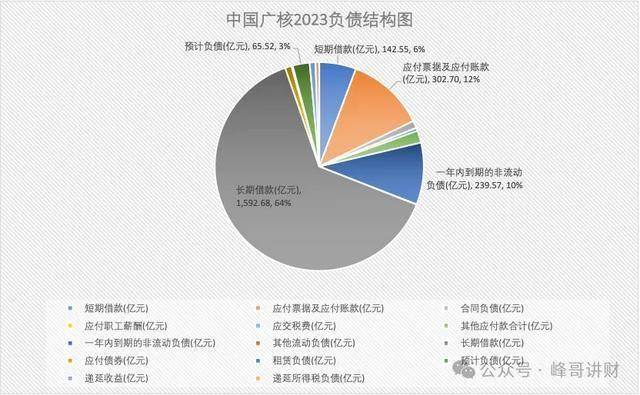

2、负债结构

自2019年上市以来,中国广核负债总额并未像资产总额一样稳步上升(资产负债率下降),负债总额始终维持在2500亿左右。

从结构上看,2500亿负债中64%是长期借款(1593亿元),12%是应付款项(302亿元),10%是一年内到期的非流动负债(240亿元),6%是短期借款(143亿元)。中国广核的负债中,以有息负债为主,经营性负债较少。

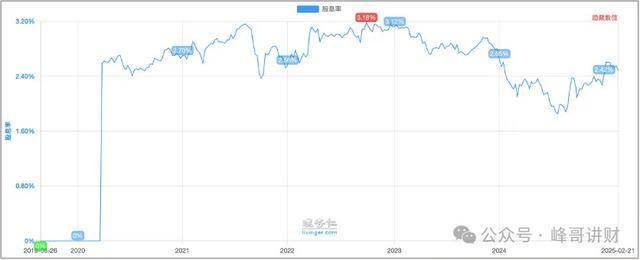

从利息支出看,自2020年中国广核的利息费用从80.46亿元降低至23年底的57.6亿元,利息支出不断降低。从利率看,中国广核借款利率始终维持在2%以下,利率较低。

3、收入质量

自15年开始,中国广核的营业收入均有现金流进行支撑,现金收入比始终大于100%,收入质量较高。

4、利润质量

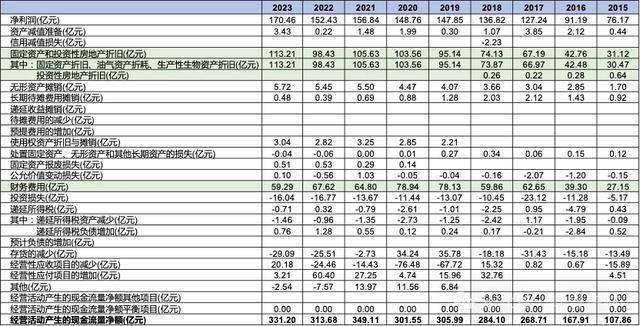

2017-2024Q3中国广核的归母净利润始终维持在95-100亿元之间,基本没有增长。与此同时,中广核的经营活动现金流量净额缓慢爬升。虽然公司净利润有现金流支撑,但绝大部分都被折旧、财务费用吞噬了,利润质量有待进一步改善。

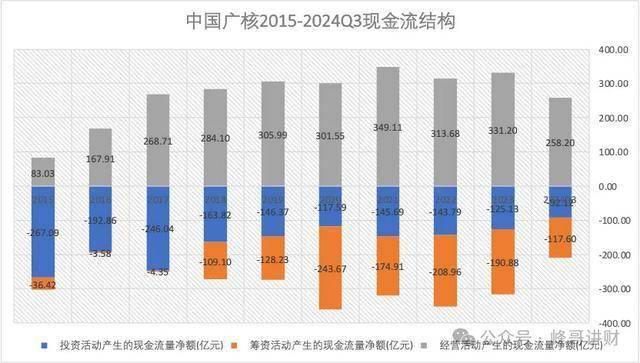

5、现金流结构

从现金流结构看,中国广核连续多年投资活动现金流量净额和筹资活动现金流量净额为负,仅经营活动现金流量净额为正。

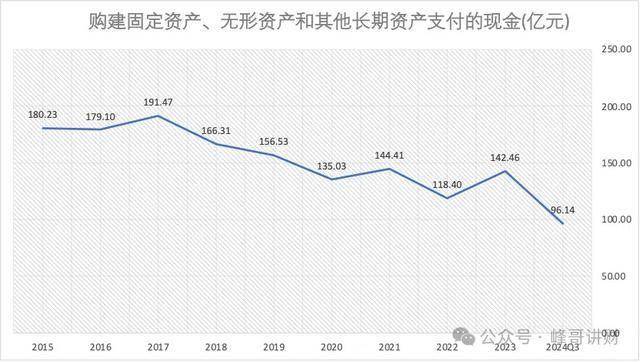

投资活动现金流量净额为负的主要原因是公司多年来购置固定资产、无形资产和其他长期资产支付的现金较大,说白了就是在建设核电站。

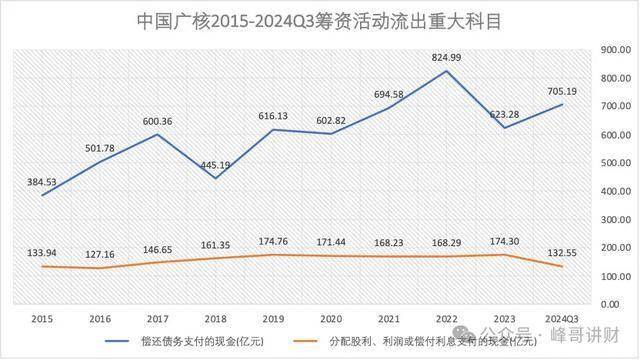

筹资活动现金流量净额为负的主要原因是公司多年来持续偿还到期债务和分配股利。中国广核历年分红率维持在40%-45%之间,股息率维持在2.4%-3%之间。

6、投资回报

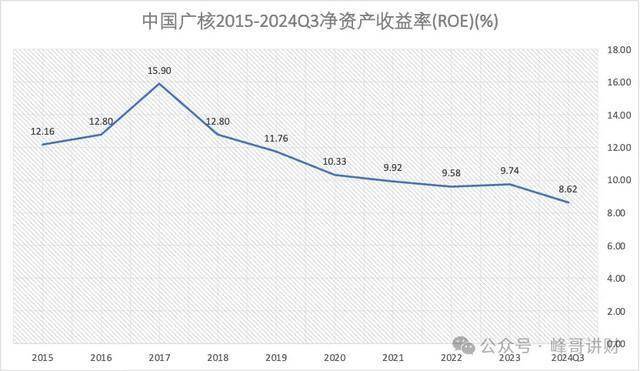

从投资回报来看,中国广核净资产收益率从2017年的高点15.90不断下降,直至2024Q3的8.62%,股东回报率不断降低。

ROE下降的主要原因,一是销售净利率从2017年的27.88%下降至2022年的18.40%,22年之后开始回升;二是公司资产增加,负债维持不变,权益乘数下降。

深究净利率波动的原因,主要是毛利率呈现了先下降后抬升的趋势。毛利率之所以下降,主要是因为核燃料铀2019年价格上涨以及检修费用增加。

7、估值水平

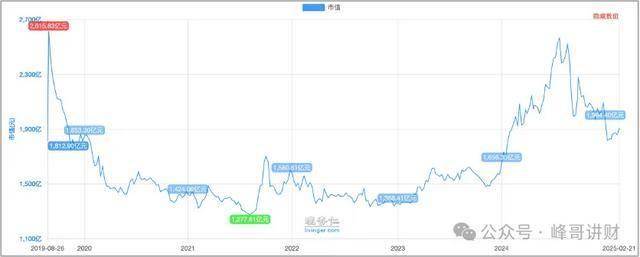

从最新市值看,公司当前市值1908亿元,正从高处回落。

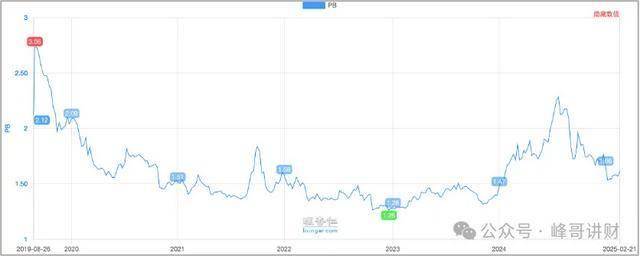

从最新PB看,公司当前PB 1.61,历史上最低PB为1.26,最高PB为3.06,公司当前PB处于中间水平。

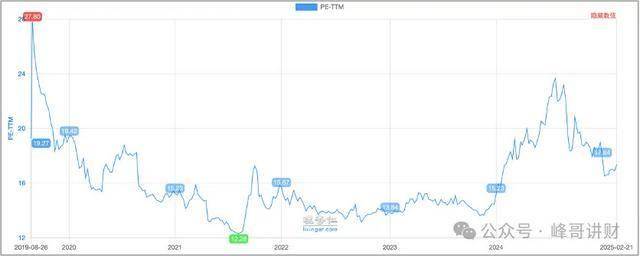

从最新PE看,公司当前PE 17.34,历史上最低PE为12.28,最高PB为27.80,公司当前PE处于中间水平。

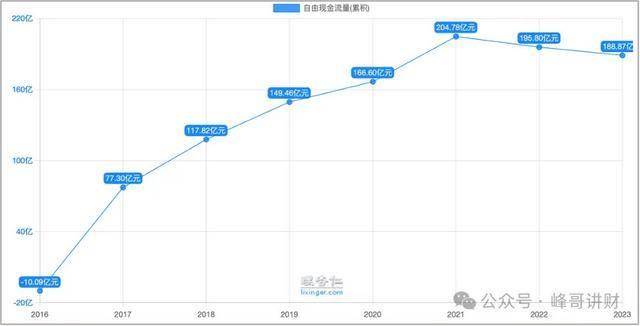

利用自由现金流进行估值,取上市以来(2019-2023年)的自由现金流计算均值为181亿元,取机会成本8%,按照自由现金流折现,中国广核当前合理内在价值为2250亿元,按照合理价值打七折买入,则安全买入价值为1575亿元。公司当前最新市值为1909亿元,还需继续等待。

以上就是对中国广核的分析,可跟中国核电(中国核电财报分析,一家类似长江电力的公司)联动看,所有分析内容仅作为参考,不作为投资建议,如果更多分析标的,欢迎留言。

评论